相続には単純承認・限定承認・相続放棄の3つの選択肢があります。

相続の仕方としては、被相続人に属する一切の権利義務の承継を無条件で認める「単純承認」、相続した財産の限度で債務の弁済義務を認める条件付相続である「限定承認」、および相続することを否定する「相続放棄」という3つの選択肢があります。

相続放棄と限定承認は、原則として、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所へ申述の申立を行わなければなりません。

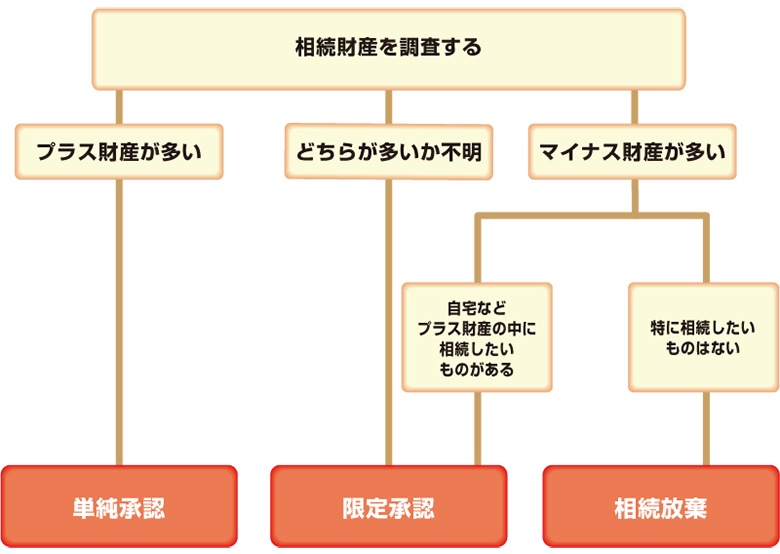

下記のチャートは、どの方法を選択するかを判断する場合の一応の目安となります。

全てを引き継ぐ「単純承認」

被相続人の権利(プラスの財産)だけでなく、その義務(マイナス財産)もそのまますべて無条件で受け継ぐことをいい、通常、「相続」という場合は、この単純承認をさします。

下記の場合には単純承認をしたものとみなされ、以降、相続放棄や限定承認を行うことができなくなります。

- 自分が相続人になったことを知った日から3ヶ月以内に相続放棄も限定承認もしなかった場合

- 相続人が遺産を処分した場合

- 相続人が遺産を隠したり、勝手に使ったり、財産目録にわざと載せなかったりした場合

承継したプラスの財産の範囲内で債務を負担する「限定承認」

「相続人が相続によって得た財産の範囲内で被相続人の債務を弁済することを条件として相続する方法のことで、限定承認を行うと、相続財産の範囲で相続債務を弁済すれば足り、不足した場合であっても相続人の固有の財産から支払う義務はありません。

全てを放棄する「相続放棄」

被相続人の財産のすべてを放棄し、マイナスの財産だけでなくプラスの財産をも含む一切の財産を相続しない方法をいい、相続放棄をするとその相続人は初めから相続人でなかったことになります。

単純承認・限定承認・相続放棄の比較

| 単純承認 | 限定承認 | 相続放棄 | |

|---|---|---|---|

| 相続の仕方 | 相続財産の全てを承継する | プラス財産の範囲内で借金や保証債務を承認する | 相続財産の全てを放棄する |

| プラス財産 | すべてを承継する | すべてを承継するが、借金や保証債務などの債務を清算しなければならない | 一切引き継がない |

| 借金や保証債務などのマイナス財産 | すべてを負担する | プラス財産の限度で返済する義務がある | 一切を引き継がない |