相続放棄をしなくてもいい場合

更新日: 2022年1月6日

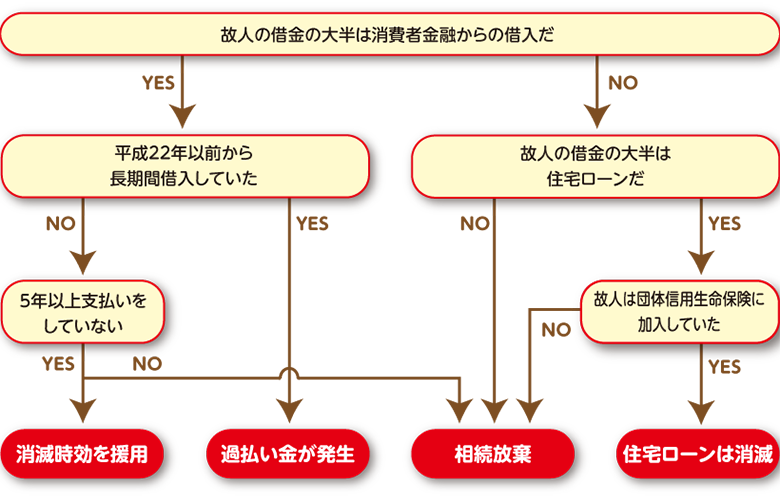

故人に多額の借金が残されていても、過払い金が発生していたり、最後の支払日から5年が経過している場合などは借金が消滅している可能性があります。

亡くなられた方が消費者金融や信販会社から借金をしていた場合は、当事務所にご相談ください。

当事務所では、相続財産と負債の状況を聞き取り、借金が消滅していないか、あるいは過払い金は発生していないかを確認したうえで、相続放棄の手続きを検討しています。

消滅時効を援用する

消費者金融からの借入金については最後の支払い日から5年以上経過し、かつ訴訟などを起こされていなければ、消滅時効が完成している可能性があります。返済を滞っていた等の形跡がある場合には取引履歴を取り寄せ、5年以上の時効期間が経過しているかどうかを確認します。

借金の時効は、お金を貸した人、お金を借りた人のいずれかが商法上の商人であれば、商事債権として時効期間は5年となり、それ以外の借入については一般債権として時効期間は10年とされていましたが、民法の改正により、2020年4月1日以降に成立した借入については、一律に時効期間は5年となります。下記の表は2020年3月31日までに成立した借入についての時効期間を示したものです。

| 消費者金融・信販会社 | 信用協同組合・信用金庫・農協・労働金庫(※1) | 住宅金融支援機構からの住宅ローン(※2) | 信用保証協会の求償権 |

|---|---|---|---|

| 5年 | 原則:10年 例外:5年 |

10年 | 原則:10年 例外:5年(※2) |

※1)信用金庫や農協などは商人には当らないことから、これらの機関からの借入については消滅時効の期間は10年となります。もっとも、借りている人が商売のために借入をした場合は商事債権となり、時効期間は5年となります。

※2) 住宅金融支援機構(旧住宅金融公庫)も商人ではありませんので、住宅ローンの時効期間は10年になります。

※2020年4月1日以降に成立した債権については、消滅時効期間は5年となります。

※3) 信用保証協会は商人ではないため、代位弁済により信用保証協会が取得する求償権は商事債権には該当せず、時効期間も民法の適用を受け10年となります(2020年4月1日以降の債権については5年)。ただし、信用保証協会が商人である債務者の委託に基づき保証委託契約を締結する行為は、「債務者の営業のためにするものと推定され」、その保証債務の履行の結果、取得する求償権についても「商法が適用され、5年の消滅時効にかかる」とするのが判例の立場です(昭和42年10月6日最高裁第二小法廷判決)

過払い金が発生していないか調査する

平成19年以前に消費者金融やクレジット会社から長期的に借入を返済を繰り返していた場合は、過払い金が発生している可能性があります。

過払い金とは、本来支払う必要がないにもかかわらず,貸金業者に支払い過ぎたお金のことです。

過払い金が発生しているか否かの判断基準として、①平成19年以前の貸付け(※)であり、②利息制限法に定められた利率(貸付金が10万円未満なら20%、10万円以上100万円未満なら18%、100万円以上なら15%)を上回る金利で貸し付けが行われたもので、③取引期間が5年以上あるものについては、過払い金が発生している可能性が高いといえます。

過払い金は相続財産になりますので、相続人が返還請求を行うことができます。ただし、返還請求権を行使することは、相続財産の処分行為に該当するため、以後、相続放棄や限定承認を行うことができなくなります。そのため、過払い金返還請求に先立ち、財産調査を慎重に行う必要があります。

※適法金利に引き下げられた時期が消費者金融ごとに若干のズレがあります。例えばアコムなら平成19年6月18日、プロミスなら平成19年12月19日に金利が引き下げられたため、これ以降の新規取引については過払い金が発生している可能性はありません。主な消費者金融・クレジット会社の金利引き下げ時期は下記の通りになります。

| アイフル | 平成19年8月1日 | アコム | 平成19年6月18日 |

|---|---|---|---|

| プロミス | 平成19年12月19日 | レイク(新生フィナンシャル) | 平成19年12月2日 |

| CFJ | 平成19年8月16日 | ライフカード | 平成18年11月 |

| イオン | 平成19年3月10日 | セゾン | 平成19年6月 |

| セディナ(OMC) | 平成19年9月2日 | オリコ | 平成19年3月 |

団体信用生命保険に加入していれば、住宅ローンは消滅する

団体信用生命保険(「団信」)とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合に、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払うことによりローンを完済させる制度のことです。民間金融機関で住宅ローンを借入する場合は、基本的に団信の加入が義務づけられています。そのため、被相続人に住宅ローンが残っている場合には、まず団信に加入しているかどうかを確認する必要があります。団信に加入していれば、住宅ローンは消滅し、不動産の評価額分プラスの財産が増加します。他に借金などの債務がないか相続財産を調査した上、遺産分割協議を行うことになります。

なお、団体信用生命保険で住宅ローンが消滅した場合は、自宅に設定されている(根)抵当権の登記を抹消する必要があります。