数次相続の解決事例③相続登記をしないうちに相続人が相次いで亡くなったケース

相談内容

お父さんが亡くなり、相続登記の手続きをご自身で進めていたAさんですが、父名義と思っていた建物が祖父の名義のままになっていたため、自分ではこれ以上対処できないとご相談に来られました。

相次いで相続が発生

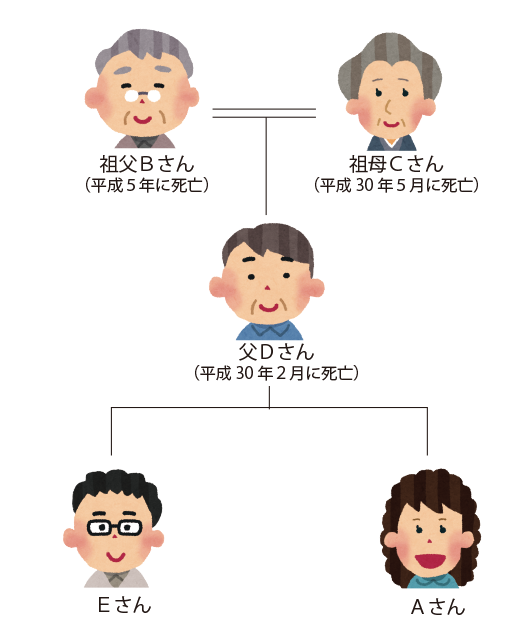

Aさんのお家では、祖父Bさんが平成5年に亡くなられ、父Dさん、祖母Cさんが昨年相次いで亡くなられました。

Dさんには相談者である長女Aさんと長男Eさんというお二人のお子さんがいらっしゃいます。

登記簿を確認したところ、土地については祖父Bさんから父Dさんへ相続登記がされていましたが、何故か建物については祖父Bさんの名義のままになっていました。

そのため、土地については、Dさんの相続人である長女Aさんと長男Eさんのいずれか、ないしは双方にそのまま相続を原因とする登記を入れることができますが、建物については、長女Aさんと長男Eさんのいずれか、ないしは双方にそのまま相続登記をすることができるかが問題となります。

Aさんのお家のように、相続人が相次いで亡くなり、それぞれで相続が発生することを「数次相続」といいます。

数次相続が起こった場合、相続があるごとに順次それぞれ登記をするのが原則となります。

本ケースでは、「祖父Bさん」から相続を原因として「祖母Cさん 持分1/2」「父Dさんの 持分1/2」(BCさんの間にはDさんしかお子さんがいません)で登記をしてから、それぞれの持分について長女Aさんと長男Eさんのいずれか、ないしは双方に相続登記をすることになります。

しかし、これでは登録免許税が二重に課税されるなど費用や手続きの面で負担となります。

そこで、中間の相続が単独相続の場合は、中間の相続登記を省略して、祖父Bさんから直接、

長女Aさんと長男Eさんのいずれか、ないしは双方に相続登記をすることができるとされています。

この中間の相続が単独である場合とは、単に、①中間の相続人が1人である場合だけでなく、

②遺産分割協議により、相続人の1人が単独で取得した場合

③他の相続人が相続放棄をした場合

④他の相続人が、相続分を超える特別受益を得ていた場合

も含まれます。

そこで本ケースでも、父Dさんが単独で取得する遺産分割協議を成立させた後、遺産分割協議により長女Aさんが建物を取得することとしました。

遺産分割協議

今回のケースでは、①建物について父Dさんが相続する旨の遺産分割協議書と、②土地と建物について長女Aさんが相続する旨の遺産分割協議書、2通を作成することになります。

ここで注意しなければならいのが、①については、建物は祖父Bさんの名義であるため、相続人は祖母Cさんと父Dさんとなることから、長女Aさんと長男Eさんは、父Dさんの相続人としてだけでなく祖母Cさんの代襲相続人としても遺産分割協議に参加する必要があります。

つまり、AさんとEさんは、父Dさんの相続人としての地位と、祖母Cさんの代襲相続人としての地位があることになります。

②については①で父Dさんが取得した建物と、Dさん名義の土地について、Dさんの相続人である長女Aさんと長男Eさんが遺産分割協議をすることになります。

長女Aさん長男Eさん、どちらが相続する?

今回のケースでは祖母の死後、建物はすでに空き家になっていたため、相続登記後に土地と建物を売却することが検討されていました。

相続した不動産を売却すると、譲渡所得税と住民税がかかってきますが、対象となる不動産が空き家である場合は、一定の要件を満たせば、3000万円まで譲渡所得税は控除されます(空家の3000万円控除の特例についてはこちら)。

そこで、空き家の特例が使えないかを検討しましたが、税務署にきいたところ建物については祖母Cさんが最後の住人となるため、中間の登記を省略せずに法定相続分に応じて、祖母Cさん1/2、父Dさん1/2で相続登記をすれば、建物1/2については空き家の特例が適用できるが土地については適用できないとのこと。

売却時には建物は取り壊されるため、土地について特例が適用できなければ、あまり意味がありません。

そこで空き家の特例を利用することはあきらめることになりました。

仮に、祖母Cさん→父Dさんの順で亡くなられていた場合は建物だけでなく土地についても空き家の特例が適用できたので、大幅な節税効果が望めました。

このとき、空き家の特例は、適用対象者一人につき3000万円が控除されるため、本物件が3000万円以上も売却値を付けた場合は、長女Aさんが単独で相続するよりは、長女Aさんと長男Eさんが共有で相続した方が、控除される額が大きくなります(Aさん単独取得の場合は3000万円、AさんとEさん共有取得の場合は6000万円までが控除対象となる)。

なお、今回は空き家の特例の適用はないので、長女Aさんが単独で相続し、売価代金から必要経費等を控除した残金を、長男Eさんと1/2ずつ分けること(換価分割といいます)にしました。

遺産分割協議が成立し、相続登記が完了したので、本件は業務終了となりました。