不動産の分割方法

不動産は分けにくく、財産価値の高い資産であることから、自宅以外にこれといった財産がない場合は、不動産の分割方法をめぐって揉めることも少なくはありません。

不動産の分割方法としては、おおきく、①不動産を売却し、売却代金を分配する換価分割、②相続人の一人が不動産を取得し、他の相続人に代償金を支払う代償分割、そして③法定相続分に従って相続人全員で共有する共有という方法があります。

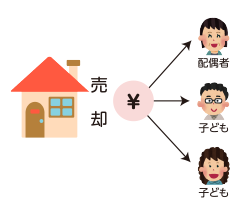

換価分割

換価分割とは自宅を売却してお金に換え、それを相続人で分け合うというもので、各相続人の相続分に応じて公平な分割ができるという利点があります。

住み手のいない実家や、住み手がいても、その方に代償金を支払う資力がない場合に利用されます。

ただ、自宅に居住していた家族は、住み慣れた家を失うことになること、および各相続人に譲渡所得税がかかるというデメリットがあります。

- 被相続人と同居していた相続人は住み慣れた自宅を失う。

- 売却代金につき譲渡所得税が課税される。

譲渡所得税

譲渡所得は、下記の算式により計算されます。

売却代金(譲渡益)ー(不動産を購入したときの代金(取得費)+売却するときにかかった費用(譲渡費))

被相続人と同居していた相続人については「居住用財産の特例」が適用されるので、売却により得た利益(譲渡益)が3000万円までは非課税となります。

これに対し、同居していなかった相続人について特例の適用がありませので、譲渡所得税の支払いが必要となります。ただし、相続税が課税されている場合は、相続税を取得費として加算できますので、譲渡所得税を抑えることができます。なお、取得費加算の特例は、相続開始日から3年10か月以内に売却した場合のみに適用されますので、注意が必要です。

- 被相続人と同居していた相続人は住み慣れた自宅を失う。

- 売却代金につき譲渡所得税が課税される。

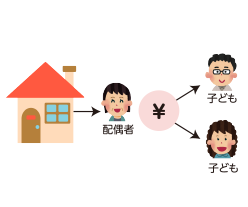

代償分割

相続人の中の一人が自宅を相続し、その代わりに他の相続人に対し、各相続分に応じたお金を支払う方法のことで、自宅に居住していた家族は住み慣れた家に引き続き居住でき、他の相続人もその代償金を受け取ることができるので公平性が確保できるというメリットがあります。

ただし、自宅を受け継ぐ人に、代償金を支払うだけの資力が必要となります。

また、代償分割は、特定の相続人に、代償金を支払う債務をおわせるものですが、代償金を支払わなくても債務不履行に基づいて遺産分割協議義を解除できません。そのため、代償金の支払いがない場合に備えて、特定の相続人が取得する自宅に抵当権などの担保権を設定したり、あるいは遺産分割協議書に代償金の支払いがない場合は遺産分割協議を解除できる旨の条項を設けておくなど何かしらの対策を立てておく必要があります。

- 不動産を取得する相続人に代償金を支払うだけの資力が必要。

- 代償金の支払いをしなくても遺産分割協議を解除することができない。

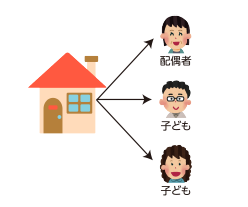

共有

自宅を相続人全員の共有とする方法のことですが、不動産を共有状態にしておくと下記の様な不都合が生じる危険性があります。

①共有者の一人に資金が必要となっても、その持ち分だけでは買い手がつかず、また不動産全体を売却したり、大幅に改築する場合には、共有者全員の同意が必要となります。

②共有者に相続(数次相続)が発生した場合には、さらに権利関係が複雑になります。

③相続税につき現金がない場合には、不動産を物納することも可能ではあるが、共有者間に争いがある不動産については物納できない可能性があります。

そのため、不動産の共有は避けるべきです。

ただし、被相続人が亡くなられたことで空き家となった実家を3年以内に売却する場合は、一定の要件のもと譲渡所得税を軽減する特例が適用されます。この特例は適用者1人につき3000万円まで控除するというものなので、相続人全員で共有すれば、それだけ控除される額が大きくなります。このような場合は例外的に共有名義で相続登記を行うようにしましょう。

- 売却したり改築したりするのに相続人全員の同意が必要となる。

- さらに相続が発生すると権利関係が複雑となる。