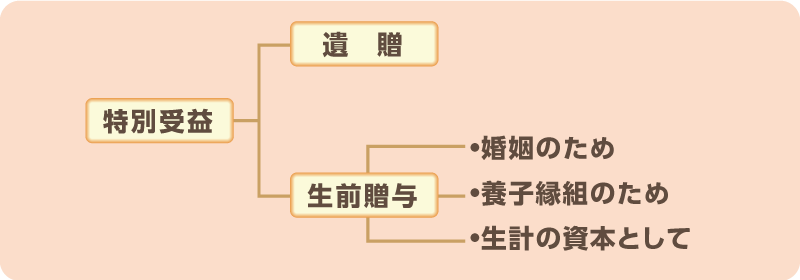

遺贈や生前贈与は特別受益として相続財産に持戻しをします。

生前に被相続人から贈与を受けた相続人がいる場合は、その贈与を相続分の前渡しと考え、相続財産に加えた上で、法定相続分に応じて相続人に分配するのが特別受益の制度です。

生前贈与を相続財産に加えることを特別受益の持戻しといいます。

特別受益に該当する贈与

被相続人から遺言により贈与(遺贈)を受けた財産および、生前に贈与された財産が特別受益にあたります。

遺贈

被相続人が持戻し免除の意思表示をしていない限り、すべての遺贈が特別受益に該当します。

生前贈与

生前贈与については、被相続人から婚姻・養子縁組のため、あるいは生計の資本のために贈与を受けたような場合に限られ、単に小遣いや扶養料をもらうといった程度では、これには該当しません。

| 特別受益にあたる贈与 | |

|---|---|

| 婚姻・養子縁組のため贈与 | 持参金、新居の購入資金 嫁入り道具などの支度金、高額の結納金、高額の新婚旅行費用 |

| 生計の資本のための贈与 | 住宅の購入資金 家の新築ための土地の贈与 開業資金 |

学費

大学の進学費用や海外留学の費用などは、親の資力や社会的地位、学歴等を基準に、親が子どもに対してその程度の教育をするのが普通だと認められる場合には、親の負担すべき扶養義務の範囲内とみなされ、特別受益にはあたらないと考えられています。他方、親の資力等から見て不相応な学費の場合には、特別受益にあたる可能性があります。

特別受益者がいる場合の各相続人の相続分

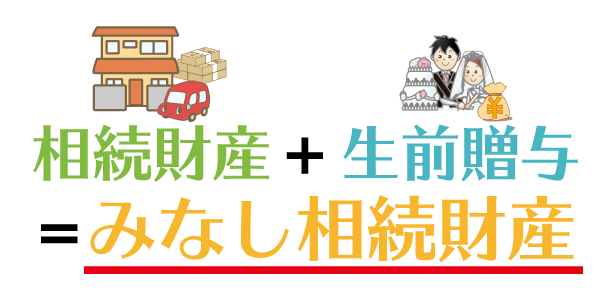

特別受益者がいる場合、相続開始時の相続財産に、特別受益者が受けた生前贈与の額を加算します。特別受益が加算された相続財産を、「みなし相続財産」といいます。

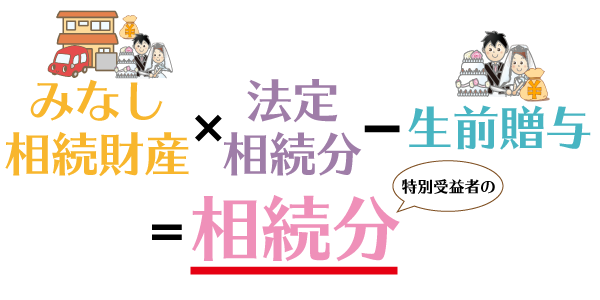

みなし相続財産を法定相続分で分配します。

特別受益者については、法定相続分で分配された額から特別受益を差し引いた額を相続します。

具体例でみていきましょう

相続人は、妻、長男、長女の3人。相続財産は3000万円。

長男には開業資金として1000万円、長女には結婚資金として500万円が生前に贈与されています。

みなし相続財産・・・・3000万円+(1000万円+500万円)=4500万円

妻の相続分は・・・・4500万円×1/2=2250万円

長男の相続分は・・・・(4500万円×1/4)-1000万円=125万円

長女の相続分は・・・・(4500万円×1/4)-500万円=625万円

特別受益の持戻し免除の意思表示

被相続人が、生前贈与や遺贈をする際に、持戻しはしなくてもよい旨の意思表示をしていれば、他の相続人の遺留分を害さない限り、生前贈与や遺贈を受けた相続人は、特別受益分を控除されることなく、相続財産を取得することができます。

これを「持戻し免除の意思表示」といいます。

この意思表示は、特別の方式を必要としません。明示の意思表示、黙示の意思表示、生前行為、遺言のいずれでも可能とされています。

先ほどの例で、被相続人が長男長女ともに持戻し免除の意思表示をしていれば、相続財産3000万円を、妻1500万円、長男長女各750万円で分配することになります。

特別受益についてのQ&A

Q 特定の相続人を受取人とする生命保険金や死亡退職金は特別受益といえますか?

A 原則、特別受益には該当しません。ただし他の相続人との間に生じる不平等が著しい場合には、保険金の額や遺産総額に占める比率、同居の有無、被相続人の介護などに対する貢献の度合いなどを総合考慮して、特別受益にあたるとされることがあります。

Q 受贈財産が現存しない場合はどうなりますか?

A 天災などの不可抗力によって受贈財産の価額が減少ないし滅失した場合は、贈与を受けなかったものとして扱われます。なお、受贈者の故意・過失による減少・滅失の場合には、受贈時のまま現存するものとして評価されます。

Q 特別受益に争いがある場合はどうなりますか?

A 相続人間の話し合いがまとまらず、特別受益の有無に争いがある場合は、遺産分割調停ないしは遺産分割審判の中で判断されることになります。また、遺留分に関して特別受益の有無が問題となる場合には遺留分減殺訴訟において争うことになります。

Q 遺贈または贈与の価額が本来の相続分を超過している場合はどうなりますか?

A 特定の相続人に多く財産を残したい、という被相続人の意思を尊重し、超過部分は返還しなくてもよいことになっています。