民事信託を利用すれば、財産管理から遺産承継まで円滑に行うことができます。

老後の財産管理や、相続や事業承継などの問題、将来の認知症に対する不安や、障がいをもつ子の生活懸念など、熟年者が抱える様々な不安や懸念、検討を要する事項は多岐に渡り、その悩みも多種多様です。

こうした老後を取り巻く複合的な問題や不安を解決し、軽減するスキームとして民事信託が注目を集めています。

民事信託とは、契約や遺言などにより財産管理を行う仕組みを言います。

具体的には、財産の所有者(委託者)が、その信頼する人(受託者)に対して、不動産や金融資産などの財産(信託財産)を移転し、受託者は一定の目的(信託目的)に従って、信託の利益を受ける者(受益者)の為に、その財産の管理・運用・処分をする制度のことで、営利を目的とせず、もっぱら個人の財産管理や資産承継を行う信託は、とくに“民事信託”と呼ばれ、信託銀行や信託会社が介在する営業信託(商事信託とも言う)から区別されます。

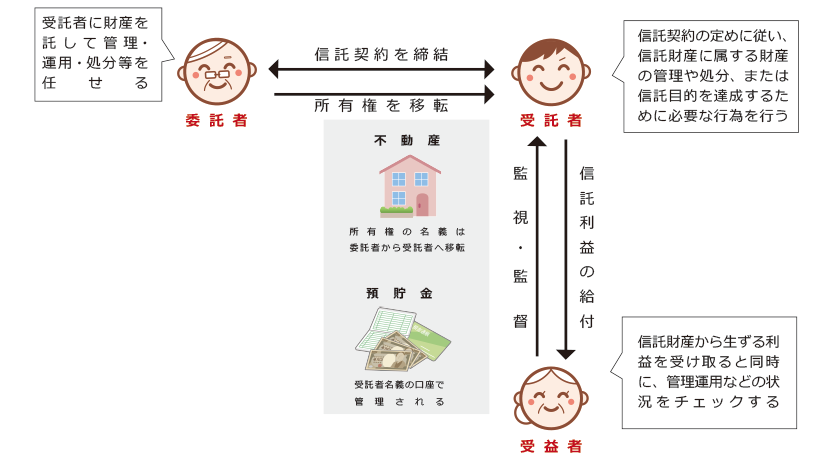

民事信託(家族信託)の基本的な仕組み

民事信託では、財産を託す人を委託者、財産(信託財産)を託され、その管理・処分を任される人を受託者、信託された財産から毎月定期的に生活費や介護費用などの給付を受け取る人を受益者といいます。

民事信託のうち、家族や親族に受託する場合を「家族信託」といいます。

民事信託(家族信託)の使い方

|

|

|

|

認知症対策から相続対策までまとめて設計する

認知症などで判断能力が低下すると、ご本人名義の預金の解約や引き出しに制約がかり、実質的に口座が凍結されてしまいます。

また介護施設への入所に必要な資金を確保するため自宅を売却しようにも、判断能力が不十分であれば売却することができなくなります。

そこで近年では、老後の生活資金や介護に必要な資金の管理・給付などを目的として民事信託(家族信託)を利用するケースが増えています。

後見制度との違い

後見制度も民事信託もともに、本人の大切な財産を守る財産管理制度ですが、下記のような相違点があります。

- 後見制度は認知症を発症しない限り利用することはできませんが、家族信託では認知症発症前でも利用できるので、判断能力があるうちに財産管理者の適性を見極めることができます。

- 後見制度とは異なり、家庭裁判所の許可がなくても自宅を売却することができるので、手続きをスムーズに進めることができます。

- 家族信託では家庭裁判所への定期的な報告も不要とされるため、担い手となる親族の負担を軽減できるというメリットがあります。他にも、信託契約の内容次第では、死後、誰に財産を承継させるかを指定することができるので、遺言に代わる相続対策としても注目されています。

認知症対策として民事信託を活用することのメリット

①判断能力がある間に財産管理・承継方法を決定することができる (自己決定権の尊重)

②生前から死後まで長期的スパーンで効果が期待でき、ここから判断能力低下後の財産管理はもとより、本人死亡後に残された高齢の配偶者や特別な配慮を要する子の生活保障までワンストップで達成可能となる。

③信託財産はその独立性が担保されているため、例え本人が財産詐欺や悪徳商法などの被害に遭っても、その影響を受けることなく、財産の減少を防ぐことができる。

④信託目的の範囲内で、 積極的な資産運用ができる

後見制度との併用

民事信託は財産管理に特化した制度であるため、後見制度のような身上監護に関する機能はありません。

信託契約に身上監護に配慮した条項を盛り込むこと自体は可能ですが、受託者に、受益者に定期的に給付する金銭をどのように生活に充てるか、についての援助まで求めることは、負担が大きく、実質的に困難です。

そこで、従来の後見制度を活用し、信託スキームと組み合わせれば、相互補完的に、かつきめ細やかなサポート体制を構築することが可能となります。

後見制度と民事信託を併用することのメリット

①身上監護面は後見人が、財産管理面は受託者が主導的な役割を担うことで、業務を分掌でき、かつ後見人は身上監護に専念できるので業務の負担を軽減することができる。

②後見人による恣意的な財産管理を抑制することができる。

③被保佐人や被補助人は一部判断能力が残っているため、本人自身による財産処分の可能性があり、資産を浪費してしまう危険性があるが、信託を活用して一部の財産を隔離すれば、本人による財産の減少を最小限に食い止めることができる。

具体的な活用方法

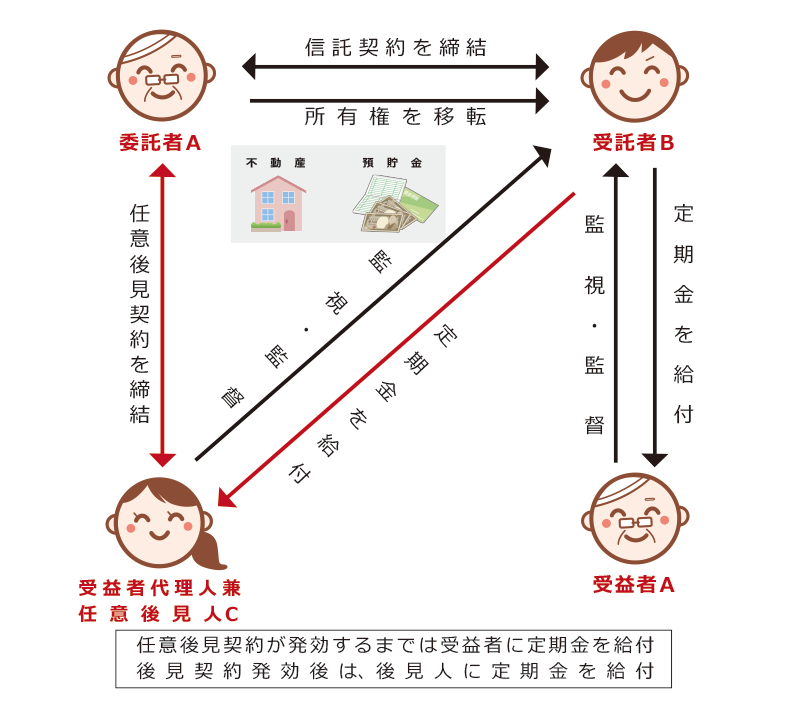

委託者兼受益者をAさん,受託者を長男Bさん,受益者代理人を司法書士C,信託財産を自宅不動産と預貯金の一部として、信託契約を設定し、生活費・入院費・施設利用料など必要に応じて給付を受け取れる仕組みを作ります。

上記信託契約と並行して、Aさんと司法書士Cとの間で任意後見契約も締結します。

受益者代理人である司法書士Cを任意後見人として指定すれば、身上監護と連動した財産管理が可能となります。

信託終了後の残余財産の帰属先として例えば長男Bさんに2/3、長女Dさんに1/3と指定しておけば、遺言の代わりにもなります。

認知症発症後は、自宅を売却し、売却した金額で有料老人ホームに入所したい場合

元気なうちは、Aさんは自宅に居住したまま、生活費など必要に応じて定期金を受け取ります。

認知症発症後は、Bさんが自宅を売却し、その資金で有料老人ホームの入所費や施設利用料などを、任意後見人C経由で支払っていくことになります。

信託契約書には、将来Aさんが老人ホームへ入所するため自宅を売却する必要が生じた場合には、その手続きをBさんが行う旨を明記しておく必要があります。

受益者代理人とは

受益者代理人とは、受益者が認知症等により意思表示をすることが出来なくなった場合に、受益者に代わって権利行使をする者をいいます。

受益者代理人を設置することで、受益者の権利保護が図られ、受託者の権限濫用を抑止する効果が得られます。

残余財産とは

信託が終了した時点で残っている信託財産のこと。

残余財産を受け取ることができる者を帰属権利者といいます。

帰属権利者が指定されていない場合、または指定された者が既に死亡していたり、その権利を放棄した場合には、残余財産は委託者、もしくはその相続人に復帰することになります。

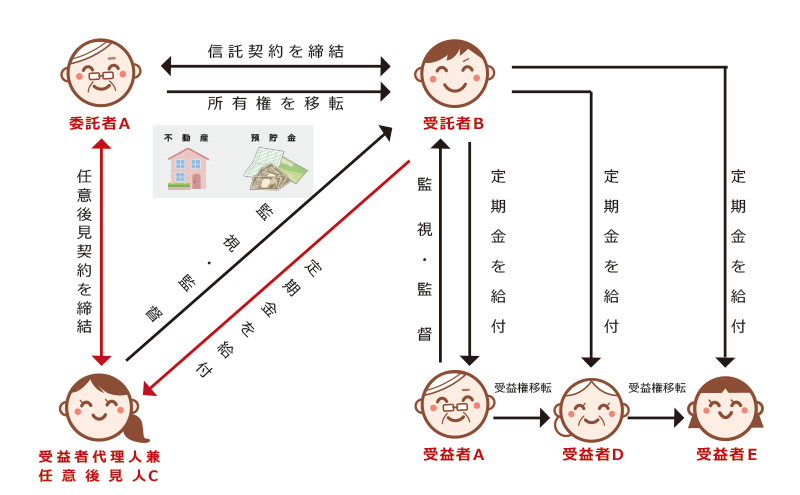

自分の死後も、障害を持つ子の生活保障ができる

今は親が元気なので、障がいを持つ子の面倒をみることができるが、親の判断能力が低下したり、死亡した場合に、残された子の面倒を誰がみるのか、親の死亡後は、親の遺産で子の生活を保障したいが、子には財産を管理する能力がないため、誰が子を支援するのか。

いわゆる「親亡き後問題」と呼ばれるもので、家族介護者の高齢化が顕著になるにつれ、親亡き後の子の自立生活をどのように支援し、安全な生活基盤を確保するかが、障がいを抱える子をもつ家族の切実なる問題として顕在化してきています。

こうした問題に対処する一つの有効な手段として、福祉型信託の活用が考えられます。

委託者兼第1受益者をAさん、第2受益者を配偶者のDさん、第3受益者を障がいをもつ長女のEさん、受託者を長男Bさんとし、自宅不動産と預貯金の一部を信託財産としてAさんとBさんとの間で信託契約を締結します。

これにより自己の認知症対策から、高齢配偶者、および障がいを持つ子の生活保障までまとめて解決できる仕組みが作られます。

この際、受益者(A・D・Eさん)の権利を守るため受益者代理人として司法書士Cを指定し、Aさんの認知症発症または死亡を要件として権限が発動するように設定しておきます。

それと同時に、Aさんが認知症を発症した場合に備えて、司法書士Cとの間で任意後見契約も結んでおきます。

なお、Aさんに、自身の認知症に備えるニーズがない場合には、遺言で信託を設定することも可能です。

この場合、委託者をAさん、第1受益者を妻Dさん、第2受益者を長女Eさん、受託者を長男Bさん、受益者代理人を司法書士Cとして公正証書遺言を作成します。

ただ、生前に委託者であるAさん自身が、受託者であるBさんの仕事ぶりをチェックし、受託者としての適性を見極めることは残されたDさんEさんの生活保障をより確実なものとする意味でも重要です。

そこで、特段の事情がない限り、遺言ではなく、Aさんの生前に信託の効力を発生させ、必要があればBさんを解任し、新たに受託者を選任できる余地を残しておけるよう信託契約を締結する方法をおススメしています。

負担付遺贈との違い

これまで、親亡き後、あるいは配偶者亡き後問題の解決策として、負担付遺贈が用いられてきました。

本ケースの場合だと、長男Bさんに財産の全てを相続させる代わりに、妻Dさん、長女Eさんの世話をする義務を負わせる旨の遺言(負担付遺贈)を残すことが考えられます。

ただ、負担付遺贈の場合は、受遺者であるBさんがDさん、Eさんの扶養義務を果たさない危険性があります。

また、受遺者は承継した遺産を自由に使うことができるため、これを散逸させてしまったり、あるいはその後の経済状況の悪化等により受遺者自身が破産してしまった場合には、履行すべき義務を果たせなくなってしまう危険性も否定できません。

さらに、遺贈は自由に放棄することができる上、適切に義務の負担がなされているかどうかを監督する法的機関も存在しないため、受遺者の良心に委ねざるをえない部分が少なくはなく、Aさんの抱く将来不安を完全には払拭しきれないのが実情です。

この点、民事信託では、受託者の仕事ぶりを監視監督する「受益者代理人」として司法書士などの専門職を指定できるため、負担付き遺贈に比べ、受益者の権利は保護されやすいという利点があります。

そこで、負担付遺贈に代わり、親亡き後、配偶者亡き後の生活保障を確保できる確制度として民事信託が注目を集めています。

信託設定時の注意点

本ケースのように信託期間が長期間に及ぶ場合、受託者の死亡や病気などで任務遂行が不能となる事態に備えて,信託設定時にあらかじめ次の受託者を決めておくことが必要です。

受託者の死亡後、次の受託者が就任しない状態が1年間続けば、強制的に信託契約は終了してしまうことになります。

こうした事態を回避し、円滑に信託を継続させる上でも、前もって次受託者を選任しておくことが大切です。

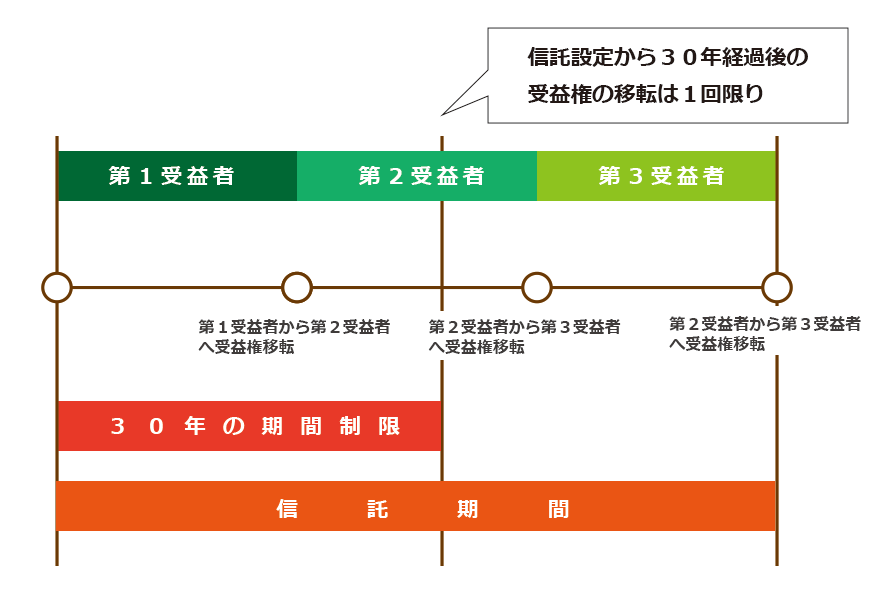

次世代、次々世代まで遺産の承継者を指定することができる

通常、法定相続とは異なる割合で財産承継を行う場合には「生前贈与」や「遺言」を利用するのが一般的です。

しかし、生前贈与や遺言の場合、ある程度の承継者の指定はできますが、いったん有効に贈与・遺贈された財産の次の承継者、さらに次の承継までは指定することはできません。

この点、民事信託を利用すれば、現行民法で無効とされる数次相続における財産承継者を指定することができます。(このような信託を受益者連続型信託といいます)。

具体例で見ていきましょう。

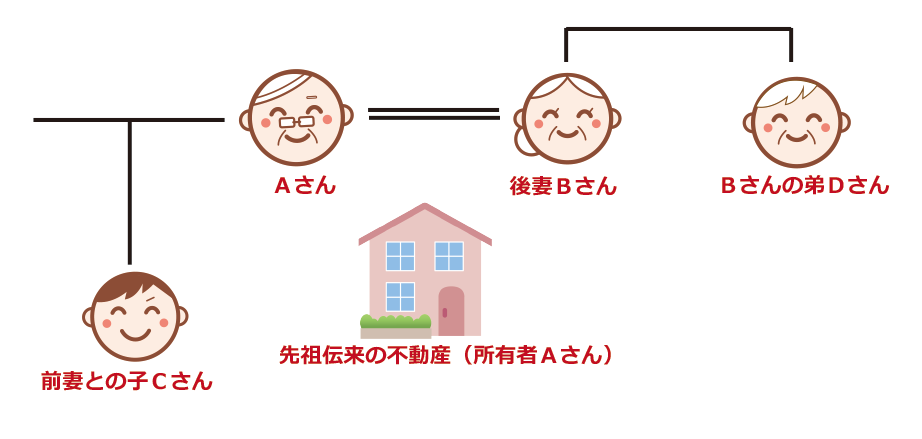

Aさんには、後妻Bさんと、前妻との間の子Cさんがいます。 Aさんは、自分の死後、後妻Bさんが何不自由なく暮らせるよう自宅を後妻に残したいが、Bさんの死後は前妻との子Cさんに先祖伝来の不動産を引き継がせたいと思っています。

法定相続分で財産を分割した場合

法定相続に従い、Aさんの遺産である自宅不動産を分配した場合、後妻Bさん1/2、前妻との子Cさん1/2の共有となります。

その後、Bさんが死亡すると、Bさんの持ち分1/2は、Bさんの相続人である弟のDさんが引き継ぐことになり、不動産の権利関係が複雑になります。

遺言を利用した場合

Aさんが「自宅不動産を後妻Bさんに相続させ、Bさんの死後は前妻との子Cさんに承継させる」旨の遺言を残した場合はどうでしょうか。

この場合、後妻Bさんに相続させることはできますが、Cさんへの相続については無効とされます。

その結果、Bさんが、Aさんから相続した自宅不動産をCさんへ遺贈する旨の遺言を残さなかった場合には、Bさんの死後、自宅不動産は、Bさんの弟であるDさんが相続することとなり、Cさんに承継させたいとするAさんの願いを実現させることはできません。

民事信託を利用した場合

Aさんは公正証書遺言において、子Cさんに遺留分相当の金銭を相続させることとし、Cさんに相続させる財産以外の遺産をすべて信託財産とする信託を設定します。

この信託の設定の中で、委託者をAさん、受益者をBさん、委託者を信頼できる甥Xさんとし、Bさんの死亡により信託が終了するように定め、残余財産の帰属権利者としてCさんを指定しておきます。

こうすることで、自宅不動産は確実にAさん→Bさん→Cさんへと承継され、Aさんの願いは実現可能となります。

※信頼できる親族がいない場合は司法書士等の専門家を受託者として設定することも可能です。

相続対策としての民事信託活用のメリット

・財産承継者を何世代にも亘って指定できる(期間制限あり)

・信託の設定は完全オーダーメイドなので、家庭の事情に即して財産を承継させることができる。

・分割受け渡しが可能なので、通常の相続のように財産を一度に浪費してしまう リスクがない。

・預貯金は相続が発生すると口座が凍結され、相続人への払戻に時間がかかるが、信託では相続が発生しても、これまで通りの財産管理を継続することができる。

・不動産共有化のリスクを回避することができる 。

・法定相続人以外の方にも財産を承継させることができる。

信託設定時の注意点

①他の相続人の遺留分に配慮する

→遺留分とは、兄弟姉妹を除く法定相続人が最低限相続できる財産のことをいいます

信託による受益権の承継は、民法上の遺留分規定の適用を排除するものではありません。

そのため他の相続人の遺留分を侵害するような信託の設定は当然に遺留分減殺請求の対象となりますので、信託設定に際しては遺留分に配慮する必要があります。

②信託の存続期間に制限がある

→受益者連続型信託の場合には信託期間の制限があり、信託開始から30年を経過した後は、新たな承継は一度しか認められません。

③受益権の移転に伴い相続税の課税対象となる

→課税法上は、第1受益者は委託者の死により、第2受益者は第1受益者の死により、それぞれ遺贈により受益権を取得したとみなされるので、受益権の移転時に相続税が課税されることになります。

そのため、信託スキームには節税対策としての有効性はなく、あくまでも、誰の為に財産を承継するかといった財産承継に重点をおいた相続対策として活用が期待されるツールです。

事業承継を円滑に進めることができる

信託法の改正に伴い、自己信託や後継ぎ遺贈型の受益者連続信託(資産承継信託)など、様々な制度が創設され、事業承継においても、信託が利用しやすくなりました。

事業承継では、自社株式の承継とそれに伴う支配権の集中が重要な課題となります。

信託を活用すれば、株価が下がったタイミングで後継者へ株式を移転することができるので大幅な節税効果が期待できます。

また、遺留分対策として非後継者となる相続人へ株式を承継させたとしても、後継者に議決権行使の指示権を与えておけば、支配権を分散させることなく、安定的な会社経営が可能となります。

さらに、「長男Aへ譲った経営権を、その次の世代では次男の子Cへ承継させる」というふうに次々世代の事業承継までプランニングすることも可能です。

このように民事信託では、会社経営のニーズに即したスキームを自在に設計できるので、オーナー経営者の想いや希望にそった事業承継を円滑に進めることができます。

事業承継に民事信託を利用することのメリット

・民事信託には始期と終期のしばりがないので、株価が下がったタイミングで信託契約を締結すれば、有利に株式を移転させることができる。

・民事信託を活用すれば、株式が持つ「議決権」と「配当権」を分離できるので、

①後継者が育つまでは現オーナー経営者に議決権行使の指示権を留保したまま、株式を後継者へ移転させたり(CASE1)、

②オーナー社長の死後、配偶者の生活保障と、後継者への経営権(議決権)の譲渡を一度にプランニングすることや(CASE2)、

③遺留分対策として、非後継者たる他の相続人に株式を承継させたとしても、後継者に議決権行使の指示を与えておけば、議決権を分散させることなく後継者に経営権を集中させることができる(CASE3)。

④現行民法では無効とされている次々世代における承継者の指定が可能となる(CASE4)。

CASE1 現オーナー経営者が経営権を維持しながら、子へ自社株を贈与する

後継者は決まったが、まだ十分に経営能力やノウハウが備わっていない場合、現オーナー経営者が保有する自社株式の全てを、後継者たる子へ贈与することは、会社経営を不安定な状態におく危険性があります。

民事信託を活用すれば、現オーナ経営者に経営権(議決権)を留保したまま、後継者へ株式を移転させることができます。

この場合の信託スキームとして、以下の2パターンが考えられます。

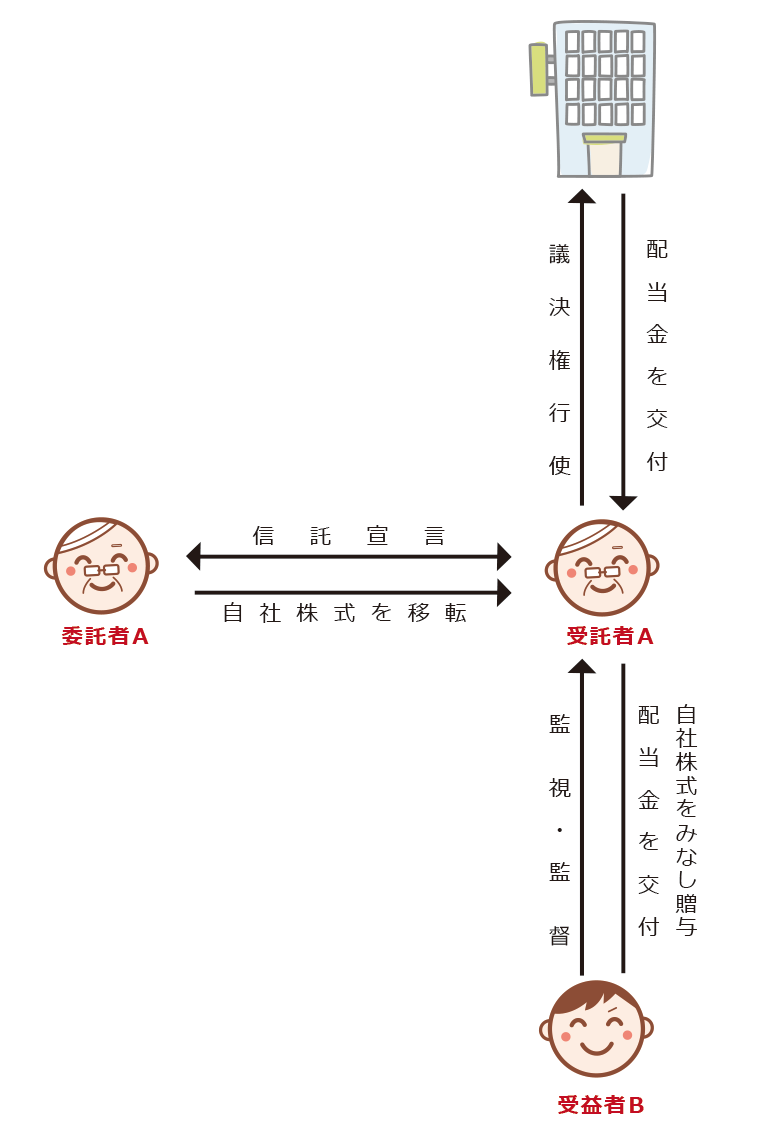

パターン1 自己信託の設定

委託者兼受託者を現オーナー経営者のAさん、受益者を後継者の子Bさん、信託財産を自社株式として、Aさんの認知症発症あるいは死亡により信託が終了するように定め、残余財産の帰属者をBさんとする信託宣言を作成します。

いわゆる自己信託と呼ばれるもので、自社株式の議決権は委託者であるAさんが行使できるので、従前通り、Aさんが経営の実権を掌握し、その間にBさんが実務を通じて経営者としての実績を積んでいく、いわばトライアル期間となります。

自己信託とは、委託者自らを受託者として信託を設定し、受益者のために自己の財産を管理・処分・交付等をする信託のことをいいます。信託改正により認められた信託類型の一つです。信託宣言は公正証書で作成します。

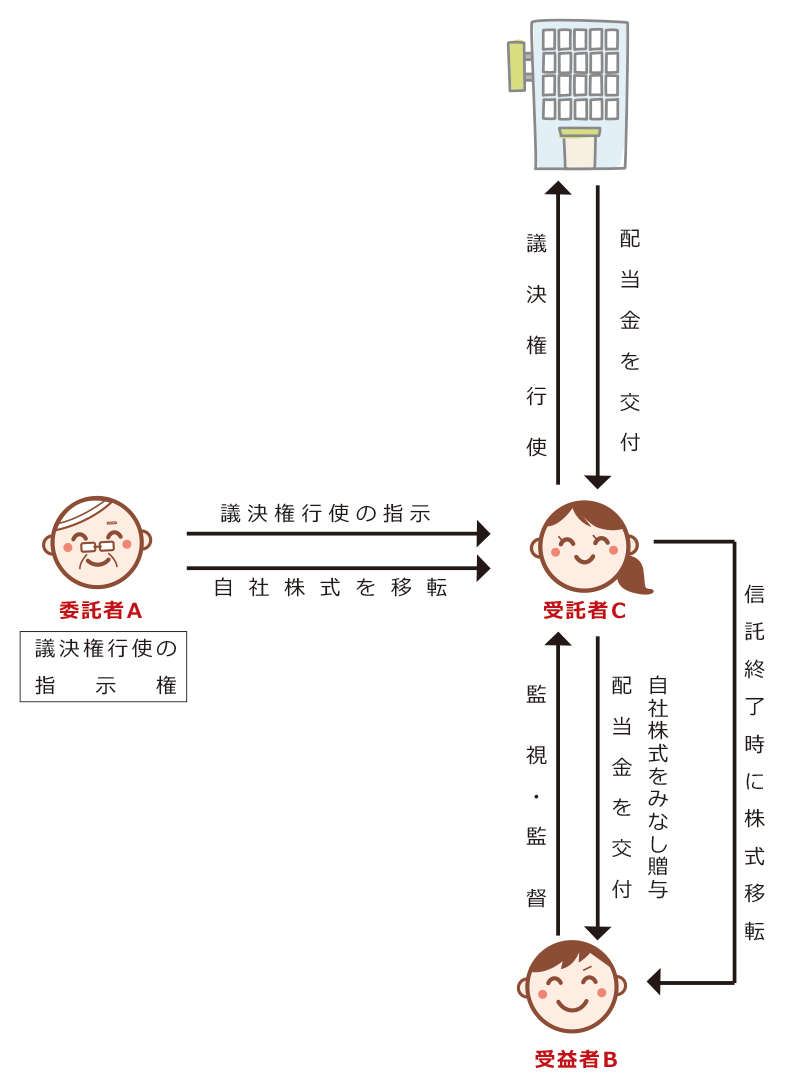

パターン2 信託契約の締結

委託者を現オーナー経営者Aさん、受託者を信頼できる第3者Cさん、受益者を後継者の子Bさん、信託財産を自社株式として、Aさんの認知症発症あるいは死亡により信託が終了するように定め、残余財産の帰属者をBさんとする信託契約を締結します。

この際、信託契約書の中に、議決権行使の指示権は現オーナー経営者であるAさんに留保させる旨を記載します。

これにより、受託者Cさんは、委託者Aさんの指示に従って議決権を行使することになるので、信託財産の価値は後継者に移転するものの、現オーナー経営者が健全なうちは、引き続きAさんが経営権を行使することができます。

ここがポイント

①株価が引き下がったタイミングで信託の効力を発効させれば贈与税を大幅に節約できる

→中小企業の事業承継では株価対策は不可欠であり、いかに株価引き下げのタイミングで、後継者へ株式を承継させるか、すなわち税負担を少なく後継者へ移転できるかが、重要なキーポイントとなります。

遺言による承継だと、タイミングを調整できず、思わぬ株価の高騰で、相続税の負担から、せっかく手にした株式を手放さざるを得なくなり、支配権が分散してしまうという危険があります。

この点、信託を使って生前贈与した形にすれば、株価の低いタイミングに絞って株式を移転でき、節税効果を高めるとともに、支配権分散の危険性も回避できます。

そのため、信託の効力発生時期は株価が低くなった時期、具体的にはオーナー経営者であるAさんに退職金が支払われ、利益が大幅に引き下げられた期の翌期に株価が下落したタイミングで発生させること。これによりBさんが負担する贈与税は大幅に低減できます。

②経営権を手放さず、自社株を後継者に贈与することができる

→信託において議決権を行使するのは、名義人である受託者です。

自己信託の場合は、委託者である現オーナー経営者Aさんが、そのまま受託者となるので、引き続きAさんが議決権を行使することができます。

一方、信託契約の場合は、委託者と受託者が異なるので、議決権行使の指示を委託者であるAさんに留保する旨の意思表示をしておく必要があります。

これにより受託者は委託者である現オーナー経営者のAさんの指示に従って議決権を行使することになります。

このように、信託を活用すれば、現オーナー経営者が経営権を手放さずに、自社株を後継者に贈与することが可能となります。

③現オーナー経営者の認知症対策も同時に行う

→現オーナ―経営者Aさんが唯一の取締役であるワンマン会社であったと仮定します。

もしも、Aさんが認知症を発症した場合、会社はどうなるのでしょうか。

会社法に従えば、成年被後見人及び被保佐人は、取締役の欠格事由の一つに挙げられています。

従って、Aさんが認知症を発症し、Aさんのために成年後見人ないしは保佐人が就任するようなことになれば、Aさんは取締役の地位を喪失し(と同時に代表取締役としての地位も失う)、唯一の取締役を欠いた会社は、機能不全に陥る事になりかねません。

そうならないための予防策として、信託終了事由として、あらかじめAさんが認知症を発症した場合と定めておきます。こうすることで、仮にAさんが認知症を発症しても、信託終了により後継者Bさんへと議決権は承継されることになるので、会社が機能不全に陥ることなく、スムーズに事業証を行うことができます。

民事信託ではなく種類株式を利用した場合

後継者に自社株の大半を贈与した場合であっても、現オーナー経営者が拒否権付株式(黄金株)を1株でも保有していれば、後継者がおかしな経営をした際にストップをかけることができます。

すなわち、会社経営に関する影響力を保持しながら、後継者に株式の移転をすることができるので、民事信託を設定した場合と同様の効果が期待できます。

ただし、黄金株を発行するには、株主総会の特別決議が必要となります。

また、黄金株を保持している現オーナー経営者が、認知症になった場合や死亡した場合の取扱いをきっちりと定めておかないと、のちのち会社経営に関係のない相続人が経営に口をはさむことになりかねず、支配権が分散してしまう危険性があります。

贈与税

信託宣言がなされた時点および信託契約が締結された時点で、税法上、現オーナー経営者(委託者)から後継者(受益者)へ、株式の贈与があったとみなされ、後継者に贈与税が課税されます。

贈与税の課税方式には、贈与を受けた年ごとに課税される暦年課税と、贈与者が亡くなった時に相続税と精算する相続時精算課税の2種類があります。

株価を引き下げたタイミングで大きく贈与を行う場合には、相続時精算課税を適用したほうが節税対策としては効果が高いと言えます。

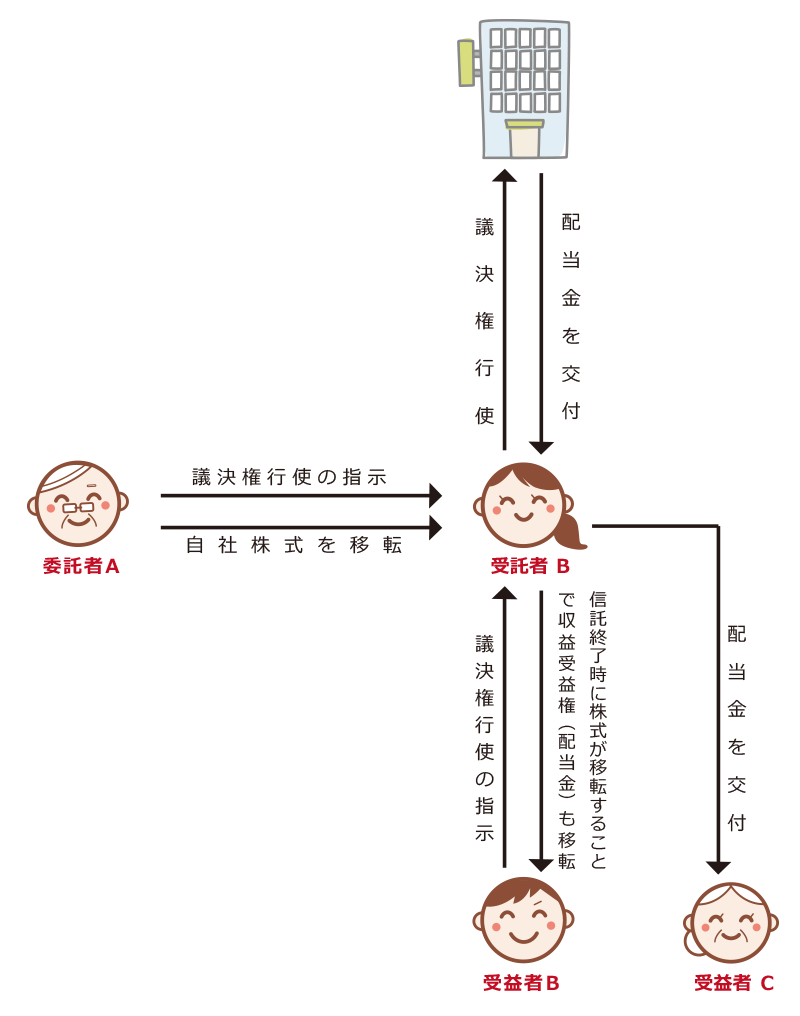

CASE2 配偶者の生活保障と、事業承継を同時に行う

現オーナー経営者のAさんは、後継者を子Bさんと決め、事業承継の準備にとりかかろうとしていますが、将来、自分が死亡した後、残された配偶者Cさんの生活に不安を感じています。

Aさんには自社株式等の事業用資産のほかには自宅不動産以外これといった財産がなく、子Bさんに事業用資産の全てを相続させると、Cさんは僅かばかしの年金で生活をしなければならなくなります。

民事信託を活用すれば、残された配偶者の生活保障と後継者への株式承継をまとめて設計することができます。 考えられる信託スキームとしては以下の2パターンがあります。いずれの場合も、後継者Bさんが議決権を行使でき、配偶者Cさんは配当金を受領できる設計になっていますが、それぞれデメリットがあります。

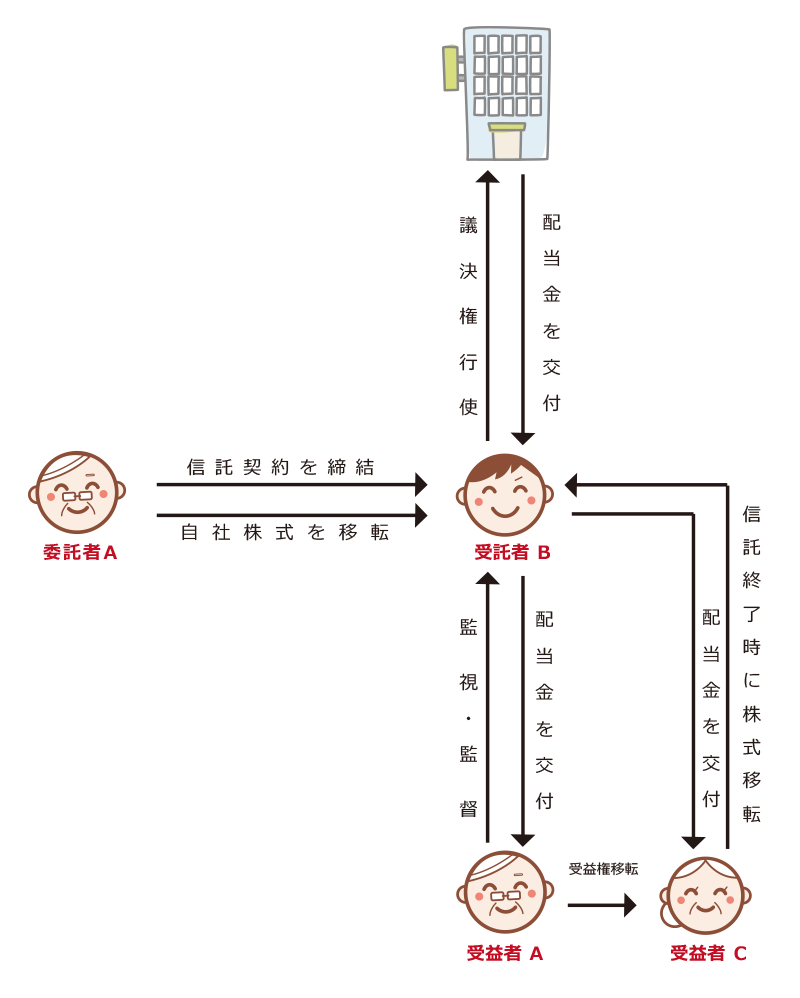

パターン1 受益者連続型信託

委託者を現オーナー経営者のAさん、受託者を後継者Bさん、第1受益者をAさん,第2受益者を配偶者のCさんとして、信託財産として自社株式、Cさんの死亡により信託が終了するように定め、残余財産の帰属者をBさんと指定とする信託契約を締結します。

これにより、生前は引き続き現社長のAさんが配当を受領し、死亡後は配偶者のCさんが配当を受領することができます。

また、受託者を後継者のBさんとすることで、Bさんが議決権を行使でき、子Bさんにスムーズに経営権を承継することができます。

課税関係

信託設定時については委託者が受益者となるため課税されず、第1受益者のAさんから第2受益者のCさんへ受益権が移転した時に、Cさんに相続税が課税されます。

もっとも、Cさんは配偶者のため、配偶者控除枠内(法定相続分の額、もしくは1億6000万円の、どちらか大きい方の額)であれば非課税となります。

問題は信託終了時です。残余財産が帰属するBさんに相続税が課税されることになるため、Bさんに納税資金がなければ、せっかく承継した株式を手放さなければならない事態にも。別途、納税対策が必要となります。

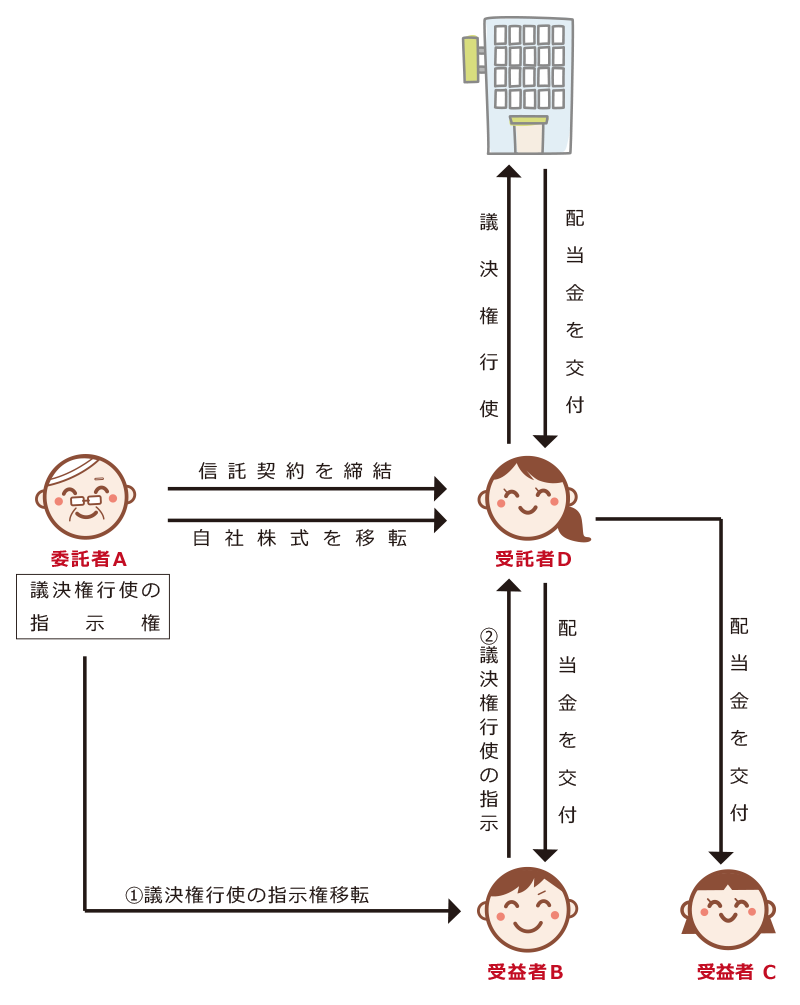

受益権は「元本受益権(議決権)」と「収益受益権(配当権)」に複層化できるという特性に着眼したスキームです。

遺言書において、委託者をAさん,受託者を信頼できる第3者Dさん、元本受益者を後継者のBさん,収益受益者を配偶者のCさんとし、Cさんの死亡により信託が終了するように定め、残余財産の帰属先をBさんとする信託を設定します。

課税関係

パターン1と同様、節税・納税対策としての効果はありません。

課税関係ですが、元本受益権と収益受益権に複層化された受益権の税法上の評価額は、収益受益権を法人が有している場合を除き、収益受益権の評価額は信託財産の全部の価格とされ、元本受益権の評価はゼロとなります。

そのため信託の効力発生時(Aの死亡時)に、収益受益者であるCさんに相続税が課税されることになりますが、配偶者控除枠内であれば課税されません。

信託終了時には収益受益権がBさんに移転することになるので、Bさんは相続税を支払う必要があります。

生命保険の利用で納税資金を確保する

生命保険の死亡保険金は受取人の固有財産となるため、遺産分割の対象とはなりません。また、預貯金のように煩雑な手続きなしに、相続後早い段階から受取人が自由に使える現金となり、納税資金や遺産分割のための資金として利用することができます。

本ケースの場合、相続税の負担が大きいBさんを受取人としておけば、Bさんは株式を手放さずことなく納税資金を確保することができます。

CASE3 他の相続人の遺留分に配慮しながら議決権の分散を防止する

現オーナ経営者Aさんには子BさんとCさんがいます。

Bさんを後継者にしようと思っていますが、Aさんには事業用資産のほかには、これといった財産はなく、もし、Bさんに株式のすべてを承継させた場合にはCさんの遺留分を侵害してしまうことになります。

この場合、民事信託を利用すれば、非後継者である他の相続人の遺留分に配慮しながら、後継者へ支配権(議決権)を集中させることができます。

信託の設定としては下記のようになります。

委託者をAさん、受託者を信頼できる第3者Dさん、受益者を子BさんとCさんとし、Aさんが生存中はAさんに議決権行使の指示権を留保したまま、株式をBさんとCさんにみなし贈与します。

このとき、Aさんの死亡(もしくは認知症発症)により、議決権行使の指示権を後継者であるBさんへ移転するよう設定しておきます。

これにより、Cさんの遺留分を侵害することなく、Bさんへ議決権を集約させることができます。

種類株式を利用した場合

後継者には普通株式を、非後継者である他の相続人には無議決権株式を承継させた場合も、民事信託を設定したのと同様の効果が得られます。

ただし、無議決権株式は、普通株式に比べて価値が低いことから、これを取得する者から不満がでやすくなります。そこで、無議決権株式を配当優先株式として、配当を多くもらえるようにするなどの手当が必要となります。 なお、無議決権株式を発行するには、株主総会特別決議を要します。

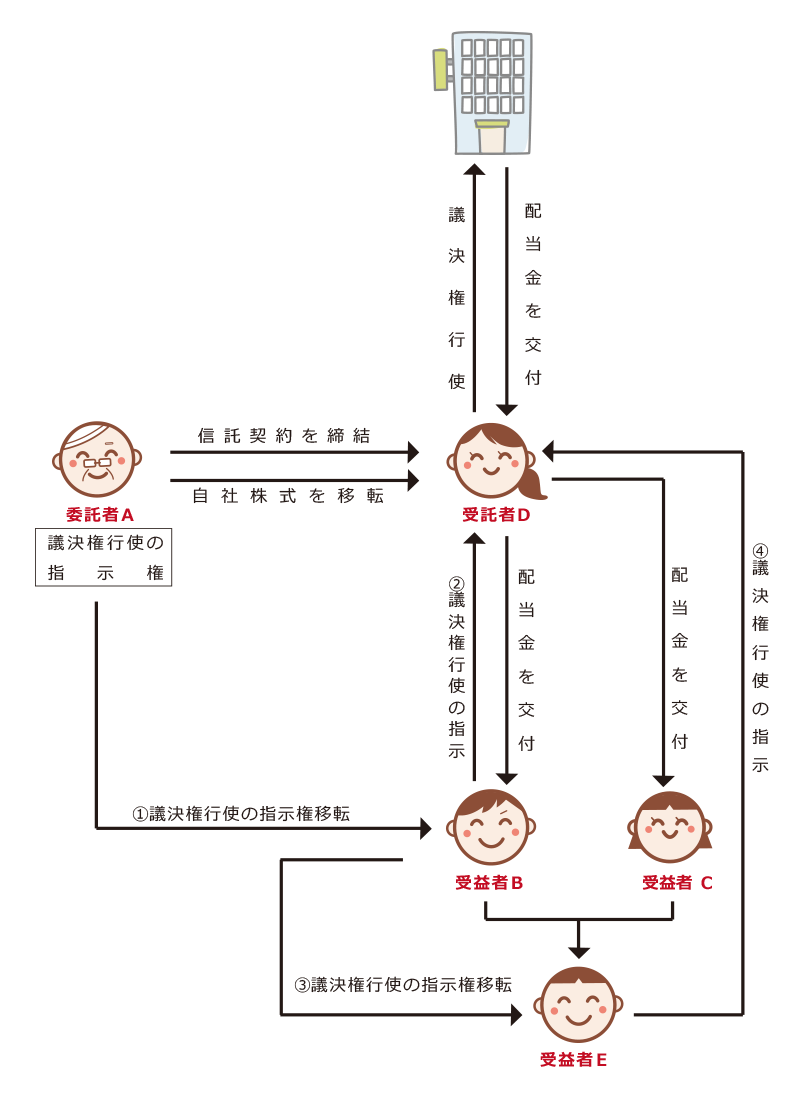

CASE4 次の後継者だけでなく、その次の後継者をも指定する

現行民法上、無効とされる次々世代の承継者の指定を可能とするのが、後継ぎ遺贈型受益者連続型信託(資産承継型信託)です。

後継者として長男Bさんを、その次の後継者としては長女Cさんの子Dさんを指定したい場合などに、民事信託を利用すれば、スムーズな事業承継を行うことができます。

信託設定は契約、遺言どちらでも可能ですが、株価対策を考えるなら、株価を引き下げたタイミングで信託契約を締結するのが得策といえます。

この場合、現オーナー経営者であるAさんに議決権を留保したまま、株式をBさんとCさんにみなし贈与します。

Aさんの死亡(あるいは認知症発症時)によりBさんへ議決権行使の指示権を移転するようにし、Bさんに支配権を集中させます。

その後Dさんへの移転時期については、Bさんが単独で決定できるようにしておけば、株価の下がったタイミングでDさんへ移転することができ、Dさんの贈与税の負担を抑えることができます。

解決事例

【事例①】認知症対策と精神疾患をもつ子の生活保障のために家族信託を利用したケース