財産形成の維持・増加は寄与分として評価されます。

相続人のなかに、家業である農業や自営業などを無給で手伝い被相続人の財産の増加に寄与したり、長期間にわたって被相続人の介護に努め、介護費用を節約するなど被相続人の財産の維持に貢献した人がいる場合は、その貢献度を金銭的に換算し、相続分にプラスさせるのが寄与分の制度です。

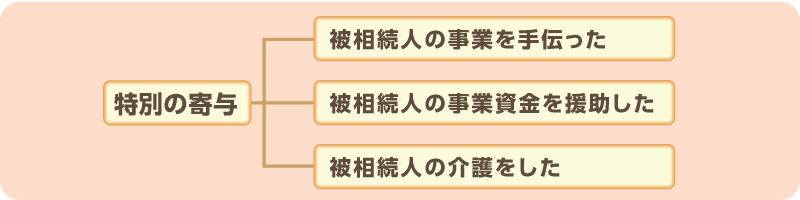

寄与分が認められる行為

寄与分が認められるには、労務の提供や療養看護などによって被相続人の財産の維持・増加につながる

「特別の寄与」があった場合に限られます。

被相続人の事業を手伝った

被相続人の事業につき、被相続人と一緒になって無給、ないしはほとんど無給でその仕事に従事したような場合が、これに該当します。

被相続人の事業資金を援助した

無償で被相続人のために資金を提供したり、借金の返済をした場合等が、これにあたります。

被相続人の介護をした

仕事を辞めて介護に専念したり、自らの負担でヘルパーを派遣してもらうなど、被相続人が費用の支出を免れた場合は、これに該当します。 ただし、一般的な世話や介護では、扶養義務の範囲とみなされて「特別の寄与」とは認定されにくいといえます。

寄与分の決定方法

寄与分は共同相続人全員の協議によって決めるのが原則です。相続人間での話し合いがつかないときや、不在者がいるなど協議自体を行うことができないときには、家庭裁判所へ遺産分割の調停を申立てることになります。なお、調停が成立しなかった場合は、自動的に審判へ移行することになります。

寄与者がいる場合の各相続人の相続分

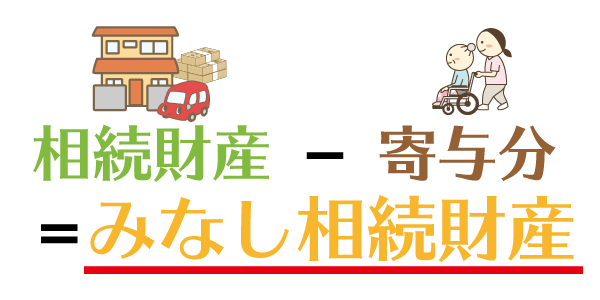

相続開始時の財産から寄与分額を差し引きます。寄与分額を差し引いた相続財産を「みなし相続財産」といいま

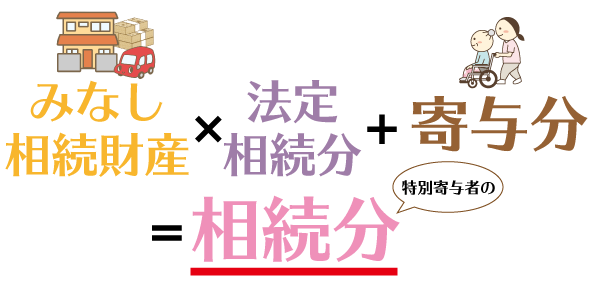

みなし相続財産を法定相続分で分配します。

寄与者については法定相続分で分配された額に寄与分の額を加算した額を相続します。

具体例でみていきましょう

相続人は、妻、長男、長女の3人。相続財産は3000万円。

妻と長男は被相続人の事業に専念し、その寄与額は各自600万円に相当します。

みなし相続財産・・・・3000万円-1200万円)=1800万円

妻の相続分は・・・・(1800万円×1/2)+600万円=1500万円

長男の相続分は・・・・(1800万円×1/4)+600万円=1050万円

長女の相続分は・・・・1800万円×1/4=450万円

寄与分(療養看護)の算定方法

家庭裁判所の実務では、下記の算式が採用されることが多いです。

(相続人の介護がなければ必要となったであろうヘルパーの日当)×療養介護日数×裁量的割合

あるいは

介護報酬基準額×療養介護日数×裁量的割合

なお、三度の食事の世話と排便の対応、外出時の付き添いなど献身的に被相続人を介護した相続人に対し、介護の日当を8000円と定めた裁判例(大阪家庭裁判所審判平成19年2月8日)もあります。